Conoce las diferencias entre fiscalización parcial y definitiva de SUNAT y qué implica cada una para restaurantes en Perú.

12 febrero 2026

¿Genera preocupación recibir una notificación de SUNAT sin tener claro qué tipo de revisión se realizará? En muchos restaurantes peruanos, especialmente en zonas comerciales de Lima o Arequipa, la palabra “fiscalización” suele asociarse con procesos largos y complicados.

Sin embargo, no todas las revisiones son iguales. Entender la diferencia entre fiscalización parcial y definitiva permite identificar qué puede solicitar la administración tributaria y cómo prepararse de forma ordenada ante cada escenario.

¿Qué es una fiscalización parcial?

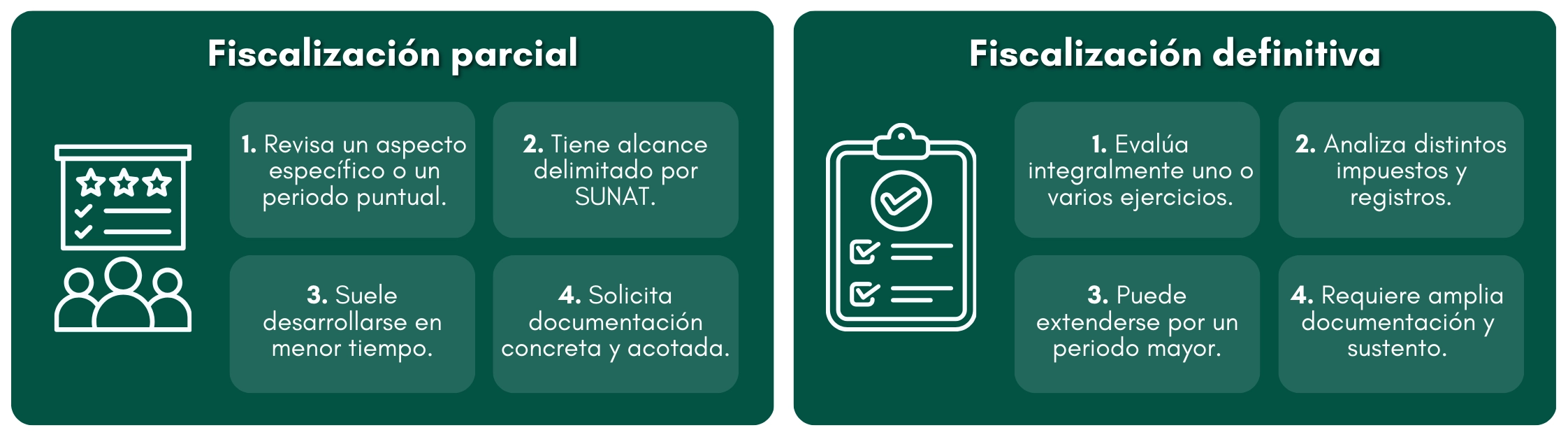

La fiscalización parcial es una revisión específica dentro del proceso de fiscalización tributaria. SUNAT se enfoca en un aspecto concreto y no en toda la información del negocio.

Por ejemplo, puede revisar:

Declaraciones de IGV de un mes determinado.

Registro de ventas electrónico de un periodo específico.

Diferencias entre ventas declaradas y pagos con tarjeta.

En este tipo de revisión parcial SUNAT delimita claramente el alcance, lo que facilita organizar la información solicitada.

¿Qué implica una fiscalización definitiva?

La auditoría definitiva SUNAT es más amplia. No se limita a un periodo o a un impuesto específico, sino que puede abarcar varios meses o ejercicios completos.

Durante una fiscalización definitiva pueden solicitarse:

Libros electrónicos completos.

Declaraciones de distintos impuestos.

Sustento de ingresos y gastos.

Información bancaria vinculada al negocio.

El alcance es mayor y el proceso puede extenderse por más tiempo.

Principales diferencias en el proceso

Aunque ambas forman parte de los tipos de fiscalización SUNAT, existen diferencias claras en alcance y profundidad.

Las más relevantes son:

Comprender estas diferencias ayuda a reducir incertidumbre ante una notificación.

Señales de alerta y errores frecuentes

En restaurantes con alto volumen de ventas o fuerte presencia en delivery, ciertos descuidos pueden generar revisiones.

Algunos errores comunes en fiscalización tributaria en restaurantes son:

No conciliar ventas con pagos electrónicos.

Declarar montos distintos a los registrados en el sistema.

No archivar correctamente comprobantes.

Mantener inconsistencias en libros electrónicos.

Estos factores no necesariamente implican sanción inmediata, pero sí pueden originar requerimientos de información.

¿Cómo prepararse ante cada tipo de revisión?

La mejor preparación no ocurre cuando llega la notificación, sino antes.

En ambos casos conviene:

Mantener registros de ventas actualizados.

Revisar periódicamente declaraciones presentadas.

Conciliar medios de pago con ingresos registrados.

Conservar ordenados los comprobantes y reportes.

Un control constante reduce riesgos y facilita responder ante cualquier proceso de fiscalización tributaria.

Caso práctico: revisión en restaurante de zona empresarial

Un restaurante ubicado en una zona empresarial de Lima recibió una revisión parcial SUNAT enfocada en declaraciones de IGV de tres meses específicos. Al inicio existía preocupación por la posible complejidad del proceso.

Sin embargo, al contar con reportes organizados y conciliaciones diarias, la información pudo entregarse sin mayores contratiempos. La experiencia mostró que el orden previo facilita cualquier revisión.

Conclusión: claridad frente al proceso

Comprender la diferencia entre fiscalización parcial y definitiva permite enfrentar cualquier revisión con mayor serenidad. No todas las fiscalizaciones tienen el mismo alcance, y conocer sus características ayuda a organizar la información adecuada en cada caso.

Cuando la operación diaria se mantiene ordenada y los registros están actualizados, responder a una revisión resulta más sencillo. Totalsis contribuye a centralizar ventas y reportes, fortaleciendo el control interno y facilitando la gestión ante cualquier proceso tributario.