El punto de equilibrio en restaurantes muestra cuánto debe vender el negocio para cubrir costos y tomar decisiones con mayor claridad.

24 febrero 2026

Muchos restaurantes venden todos los días y aun así no tienen claridad sobre si el negocio realmente está funcionando.

Las ventas pueden parecer suficientes, pero cuando no se conoce el nivel mínimo necesario para cubrir costos, las decisiones se toman sin una referencia clara.

El punto de equilibrio en restaurantes permite identificar ese umbral y entender cuánto debe vender el negocio para operar sin pérdidas.

Punto de equilibrio en restaurantes: el nivel mínimo de ventas

Un restaurante puede facturar constantemente y aun así no cubrir completamente su estructura de costos.

El punto de equilibrio representa el nivel mínimo de ventas necesario para cubrir todos los gastos del negocio, como:

alquiler del local

planilla del personal

servicios operativos

compra de insumos

Cuando este número no está claro, suelen aparecer situaciones como:

precios ajustados sin evaluar el margen real

promociones que reducen la rentabilidad

interpretaciones equivocadas del resultado mensual

Más que un concepto financiero, es un indicador que muestra si la operación está realmente equilibrada.

Cómo calcular el punto de equilibrio paso a paso

El cálculo parte de tres elementos fundamentales dentro de la estructura financiera del restaurante.

1. Costos fijos mensuales

Incluyen gastos que existen independientemente del volumen de ventas:

alquiler

planilla administrativa

servicios

mantenimiento

2. Costos variables por venta

Son aquellos que cambian según lo que se vende:

insumos de cada plato

empaques

comisiones de delivery

medios de pago

3. Margen de contribución

Es la diferencia entre el precio de venta del producto y su costo variable.

Este margen es el que permite cubrir los costos fijos del negocio.

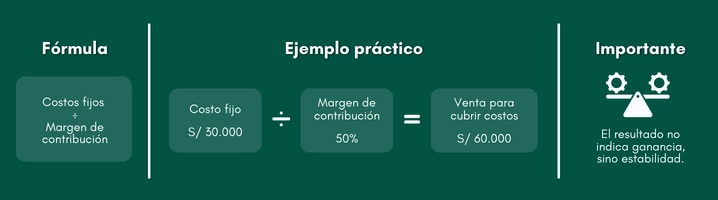

Ejemplo práctico del cálculo

El ejemplo muestra cómo los costos fijos se dividen entre el margen de contribución para determinar el nivel de ventas necesario.

El resultado no representa ganancia, sino el punto en el que el restaurante deja de operar con pérdidas.

A partir de ese nivel, cada venta adicional empieza a generar utilidad.

Señales de que el punto de equilibrio está mal calculado

Muchos restaurantes creen estar en equilibrio cuando en realidad trabajan con cifras incompletas.

Algunas señales comunes son:

las ventas aumentan pero la utilidad no mejora

el negocio depende constantemente de promociones

el flujo de caja es inestable pese a vender bien

En muchos casos el problema no es la demanda, sino una estructura de costos mal identificada.

Errores comunes que alteran el cálculo

Un error en la base cambia completamente el resultado del punto de equilibrio.

Entre los más habituales se encuentran:

no diferenciar correctamente costos fijos y variables

ignorar mermas o desperdicio de insumos

no considerar comisiones de delivery o pagos digitales

Estos descuidos pueden inflar o subestimar el cálculo y afectar la toma de decisiones.

Caso práctico: cuando los números cambian la decisión

Un restaurante con ventas promedio de S/ 55,000 mensuales creía estar operando en equilibrio.

Sus costos fijos estimados eran S/ 28,000, pero al revisar con mayor detalle aparecieron gastos que no se habían considerado:

mermas de insumos

comisiones de delivery

variaciones en el costo de compras

El nuevo cálculo mostró que necesitaba vender al menos S/ 64,000 para cubrir toda su estructura.

Con esa información el negocio pudo:

ajustar precios en platos con bajo margen

optimizar compras

reducir desperdicio de insumos

En pocos meses superó su punto de equilibrio y logró mayor estabilidad.

Conclusión: Decidir con datos evita ajustes improvisados

El punto de equilibrio no es solo una fórmula contable. Es una herramienta para evaluar riesgos antes de que aparezcan.

Cuando el restaurante sabe cuánto debe vender para cubrir costos, puede ajustar precios, controlar gastos y planificar promociones con mayor criterio.

Un sistema como Totalsis facilita el seguimiento de ventas, márgenes y costos, permitiendo que este cálculo sea constante y no una estimación ocasional.