Conoce qué tasa de IGV corresponde a tu restaurante, cómo se aplica junto al IPM y qué requisitos debes cumplir para evitar errores.

10 febrero 2026

¿Existe claridad sobre qué porcentaje de IGV debe cobrarse este año en un restaurante?

Muchos negocios gastronómicos en Perú conocen que existe una reducción del IGV, pero no siempre tienen claro quién la estableció, qué impuestos incluye realmente ni si corresponde aplicarla en su caso. Esta falta de precisión puede generar errores en la emisión de comprobantes y dificultades al momento de declarar.

En este artículo se explica, de forma sencilla y ordenada, cómo funciona la reducción del IGV para restaurantes, qué tasa se aplica según el año y qué condiciones deben cumplirse para utilizarla correctamente.

¿Qué es la reducción del IGV para restaurantes?

La reducción del IGV para restaurantes es un beneficio tributario temporal establecido por el Estado peruano, a través de normas administradas por SUNAT, con el objetivo de apoyar a determinados sectores económicos, entre ellos el rubro gastronómico.

Este beneficio permite aplicar una tasa menor al IGV general, siempre que el negocio cumpla con las condiciones y límites definidos por la normativa vigente. No elimina la obligación de declarar impuestos, pero sí reduce la carga tributaria durante un periodo determinado.

¿Qué tasa de IGV se aplica actualmente?

Para el año 2026, los restaurantes que cumplen los requisitos pueden aplicar una tasa especial y temporal de IGV del 8%.

Además del IGV reducido, las ventas también están afectas al Impuesto de Promoción Municipal (IPM), que se suma al IGV y forma parte del porcentaje total cobrado al cliente.

En la práctica, esto implica que:

El IGV reducido (8%) no es el único impuesto que se aplica a la venta

El IPM se suma al IGV para determinar la carga total

La tasa final aplicada depende del año en que se realiza la operación

Por ello, la tasa que se cobra no es solo 8%, sino la suma del IGV reducido más el IPM correspondiente.

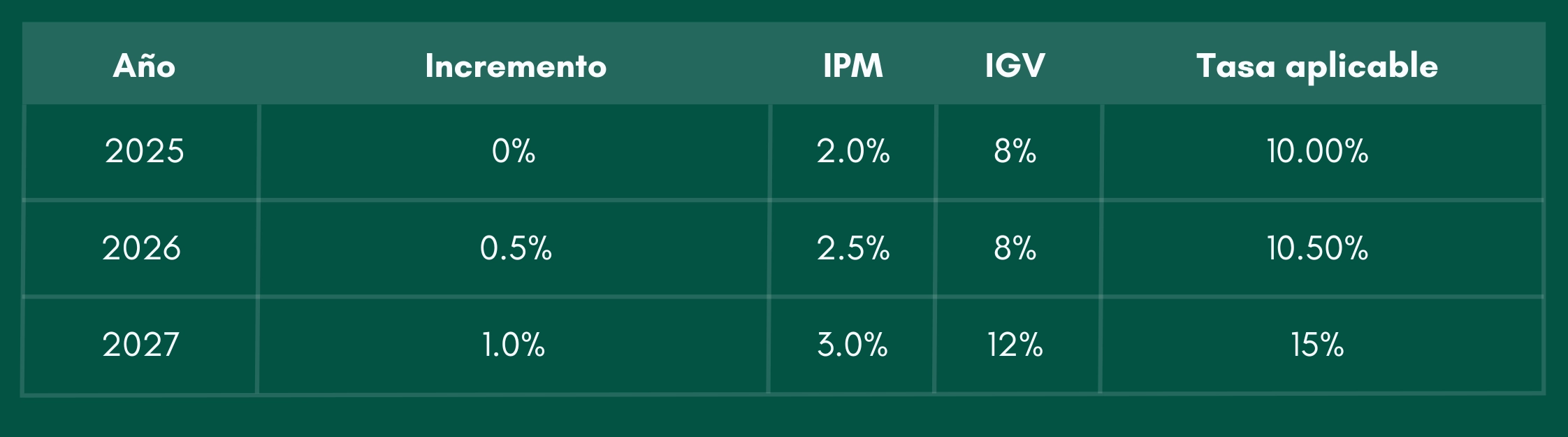

¿Cómo cambia la tasa total según el año?

De acuerdo con lo establecido en la Ley N.° 32387, el IPM tiene un incremento gradual a partir del 1 de enero de 2026, lo que hace que la tasa total varíe con el tiempo, incluso si el IGV se mantiene reducido.

En términos prácticos, las tasas quedan así:

Esto significa que el restaurante debe aplicar la tasa correcta según el año, incluso si sigue dentro del régimen de reducción.

¿Qué restaurantes pueden acceder a este beneficio?

La reducción del IGV no aplica automáticamente a todos los restaurantes, sino únicamente a aquellos que califican como micro y pequeñas empresas (MYPE) afectas al IGV.

Para ello, el negocio debe cumplir con la definición legal de MYPE establecida en el Texto Único Ordenado de la Ley de Impulso al Desarrollo Productivo y al Crecimiento Empresarial, aprobado mediante el Decreto Supremo N.° 013-2013-PRODUCE, que es la referencia utilizada por SUNAT para determinar quiénes pueden acceder a este beneficio.

Además, el restaurante debe cumplir con los siguientes requisitos:

Estar afecto al IGV (no estar en el Nuevo RUS).

Tener como actividad principal el rubro de restaurantes.

No superar el tope de 1700 UIT en ventas anuales.

Obtener al menos el 70% de sus ingresos de esta actividad.

No formar parte de un grupo económico ni tener vinculación empresarial.

Cumplir con todos estos puntos es indispensable para aplicar la tasa reducida.

¿Quiénes no aplican y cuáles son los errores más comunes?

Uno de los errores más frecuentes es asumir que por ser restaurante ya se puede aplicar la tasa reducida.

Algunos casos habituales son:

Negocios acogidos al Nuevo RUS, que no están afectos al IGV.

Restaurantes que superan el tope de ventas sin notarlo.

Negocios que no revisan el porcentaje real de ingresos por actividad.

Aplicar una tasa incorrecta puede generar observaciones, pagos pendientes y sanciones en una fiscalización posterior.

¿Qué pasa si dejas de cumplir los requisitos?

SUNAT puede verificar el cumplimiento en cualquier momento.

Si detecta que el restaurante ya no cumple con los requisitos (por ejemplo, supera el límite de ventas), el beneficio se pierde y se debe volver a aplicar la tasa general correspondiente.

Este cambio se aplica desde el mes siguiente al incumplimiento, y si hubo uso indebido del beneficio, SUNAT puede exigir el pago del impuesto omitido y las sanciones respectivas.

Por eso, llevar un control claro y actualizado de las ventas es clave para evitar contingencias.

Conclusión: Lo que debes tener claro antes de aplicar la tasa reducida

La reducción del IGV para restaurantes es un beneficio real, pero no es automático ni permanente. La tasa aplicable depende del año, del cumplimiento de los requisitos y de considerar correctamente tanto el IGV como el IPM.

En Totalsis ayudamos a los restaurantes a mantener ordenadas sus ventas y reportes, facilitando la correcta aplicación de tasas y el cumplimiento tributario sin complicaciones. Cuando la información está clara, el negocio puede operar con mayor tranquilidad y tomar mejores decisiones.